经纪圈

标题: 中指研究院:1-3月TOP100房企销售总额为8978.3亿元 同比下降但降幅较上月收窄 [打印本页]

作者: admin 时间: 2024-4-1 09:59

标题: 中指研究院:1-3月TOP100房企销售总额为8978.3亿元 同比下降但降幅较上月收窄

4月1日,中指研究院发布2024年1-3月中国房地产企业销售业绩排行榜。数据显示,2024年1-3月,TOP100房企销售总额为8978.3亿元,同比下降但降幅较上月收窄。其中TOP100房企3月单月销售额环比增长117.3%,环比增长明显、同比降幅收窄,销售情况有所好转;超百亿房企21家,阵营调整还在持续。机构表示,短期来看,随着房地产供需两端政策持续优化调整,购房者置业意愿或将迎来温和修复,叠加“白名单”项目融资支持持续落地,项目建设推进也有利于提振市场信心,进而带动新房销售边际好转。

业绩:TOP100房企销售总额为8978.3亿元,销售情况有所好转

2024年1-3月,TOP100房企销售总额为8978.3亿元,同比下降但降幅较上月收窄。其中TOP100房企3月单月销售额环比增长117.3%,环比增长明显、同比降幅收窄,销售情况有所好转;超百亿房企21家,阵营调整还在持续。TOP100房企权益销售额为6249.6亿元,权益销售面积为3615.3万平方米。

图:2021年至2024年3月TOP100房企累计销售额均值及增速情况

数据来源:中指数据CREIS

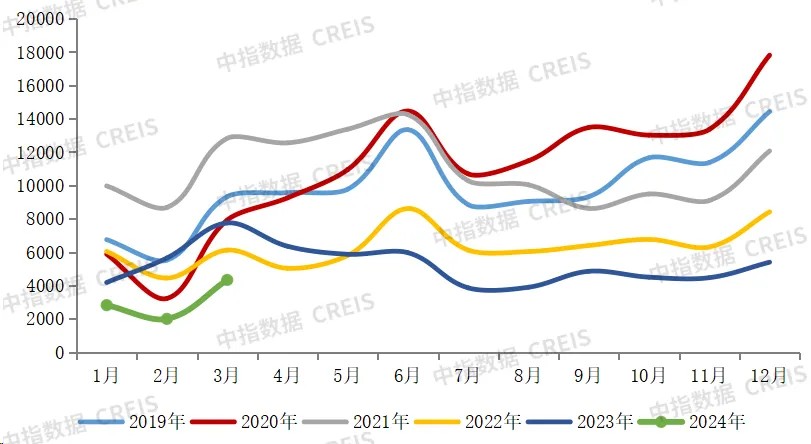

图:2019年至2024年3月TOP100房企单月销售额情况(单位:亿元)

数据来源:中指数据CREIS

阵营数量:百亿以上销售额企业21家,阵营调整还在持续

2024年1-3月,百亿以上阵营21家,销售额均值277.1亿元。第二阵营(50-100亿)企业19家,销售额均值72.2亿元。第三阵营(30-50亿)企业25家,较去年同期增加2家,销售额均值41.0亿元。第四阵营(30亿以下)企业为35家,销售额均值21.8亿元。

图:2024年1-3月TOP100房企各阵营数量及销售额均值情况

数据来源:中指数据CREIS

销售策略上因城施策,构建新的销售模式

2024年3月,部分上市房企举行业绩发布会公示2023年年度业绩报告并公布2024年发展战略。投资策略方面,坚持精准投资、营销定投,继续聚焦核心城市核心区,以效率为先,更加关注收益确定性高的项目。经营策略方面,房企将聚焦好产品、好服务,坚持小批次开发,并针对中高端改善客户的需求快速迭代产品,同时房企基本提到了实施轻重并举战略,通过推动轻资产业务拓展,实现第二曲线业绩持续增长。

销售方面,从目标上,代表房企对2024年销售目标较为谨慎,除越秀地产(4.31, 0.09, 2.13%)、美的置业(3.98, -0.06, -1.49%)外,其余上市房企鲜少提及具体销售目标,大多判断将维持在近年平均水平,说明房企不再唯“销售金额”论,将聚焦高质量发展部分,提升签约回款率,以优质项目修复毛利率。从销售策略方面,代表企业首要重视整体业绩协作和单项目效率的双提速,对项目开发节奏提出了更高的要求,进一步提升开盘效率。其二,实施一城一策、因城施策,从而加快应对市场的反应速度,确保每个项目都有一个合理的流速,持续去化的同时优化区域土储结构。其三,构建新的营销模式,继续加强自有渠道的建设和市场营销的力度。 表:2024年部分代表企业2024年工作重心

资料来源:中指院综合整理

展望:“小阳春”行情或整体延后,随供需两段政策持续优化,购房者置业意愿或将迎来温和修复

政策方面,3月以来中央及监管部门持续释放稳市场积极信号。3月5日,两会《政府工作报告》为房地产定调,重点提及要标本兼治化解房地产风险、加快构建房地产发展新模式、加大保障性住房建设和供给、满足居民刚性住房需求和多样化改善性住房需求等方面,明确提出要“优化房地产政策”;3月9日,在两会民生主题记者会上,住建部部长倪虹提出“聚焦稳市场、防风险、促转型”三方面落实《政府工作报告》部署的任务,指出“城市政府要用好调控自主权”。

3月22日,国常会提出“要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展”,各地需求端支持政策有望加速跟进。

地方层面,3月,各地政策不断优化调整,杭州全面取消二手房限购,北京取消离婚购房年限限制;上海、深圳调整优化“70/90”政策,为优质项目的供给提供条件;广州拟优化预售条件,有利于房企加快销售节奏;佛山、苏州、贵阳等多地进一步优化公积金贷款政策。

从市场表现来看,3月以来,部分核心城市在政策优化带动下,新房市场活跃度有所提升,根据中指数据,在2月低基数下,3月重点100城新建商品住宅交易面积环比翻倍增长,同比降幅有所收窄。二手房市场活跃度提升节奏仍好于新房,“以价换量”带动重点城市春节后二手住宅周度交易套数连续环比增长。整体来看,今年3月“小阳春”C S不足,市场节奏或整体延后。

短期来看,随着房地产供需两端政策持续优化调整,购房者置业意愿或将迎来温和修复,叠加“白名单”项目融资支持持续落地,项目建设推进也有利于提振市场信心,进而带动新房销售边际好转。

源自:新浪财经

| 欢迎光临 经纪圈 (https://jj58.com.cn/) |

Powered by Discuz! X3.2 |