美国最新数据出炉了。

出人意料的是,美国主流通胀数据全线高于预期,其中CPI 连续三个月超预期上升。似乎通胀马上又要回来了,而且气势汹汹。

美国强劲的CPI数据让全球都产生了一个问题:美联储到底降不降息?

很多人开玩笑说,美联储或许主修的是“预期管理”:自去年12月以来,美联储一直在积极释放信号:“美国本轮货币政策历史性的紧缩周期可能已经结束,预计2024年将进行3次25个基点的降息”。

但进入2024年之后,由于通胀迟迟不降温,美联储降息的意愿急转直下:根据芝加哥商品交易所美联储观察工具(CME FedWatch Tool)的最新数据,投资者目前认为6月份降息的可能性为20.5%,而一周前大家预测的可能性为59.1%。与此同时,投资者预计美联储在2024年只会降息两次,远低于今年年初的预测。

就如歌里唱的那样,等待的降息还不来,等待的投资者也不明白:

从去年年底就开始“吆喝”的降息,到底什么时候会到来?

难道真的C了段子里说的玄之又玄那样:

“到底降息了嘛?如降~”

“真降息了吗?如降~”

“到底降不降息?如降~”

为啥全世界都在关注美联储降息

“美联储降息”究竟是有多大的魔力,能吸引全世界的注目?、

● 美联储降息是指美联储为了刺激经济增长、提高资金流动性和促进借贷而降低利率的政策手段。

实现降息的手段往往是通过降低联邦基金利率(一种针对银行间隔夜短期贷款的利率)和联邦基金目标利率(一个目标利率区间)来实现。当联邦基金(实际)利率超出了美联储既定的目标利率区间,美联储通过公开市场操作购买/出售国债,调节市场中的基础货币,进而使得联邦基金利率回归目标利率区间。

简单的说,降息是一种宽松型货币政策,通过降低银行利息,从而增加货币供应量。降息会导致银行存贷款的收益减少,从而鼓励资金从银行流出,转向投资或消费,以促进市场经济活动、企业扩张、刺激房地产业发展、提升股票市场信心和促进消费。

为什么全球都在关注美联储的动向?实际上,美联储可以说掌握着全球的“水龙头开关”。每一次美联储货币政策转向,都能在一定程度主导全球大类资产的走势。

美元作为国际重要结算货币,具有较好的流通性,美联储货币政策调整后,将通过美元直接影响全球的流动性,比如美联储降息之后,持有美元资产的吸引力会下降,投资者可能会将资金转向其他市场,并直接提升全球资产的价格。

此外,美联储降息也会对全球市场产生一定的情绪影响,因为较低的借贷C本有助于提高企业的盈利能力和股票的投资价值,进而对全球资产配置和资金流向产生深远影响。

霍华德·马克思曾形象地比喻过,美联储从80年代开始长达20年的降息政策对于美股长牛的影响:利率下降比作机场的自动人行道。如果你在人行道上站着不动,就会毫不费力地前进;但是,如果你按正常速度行走,将更快速地向前移动。

因此,为了能精准把握降息带来的收益,全球无数金融机构都在预测美联储的动向。

预测之前,不如回看历史

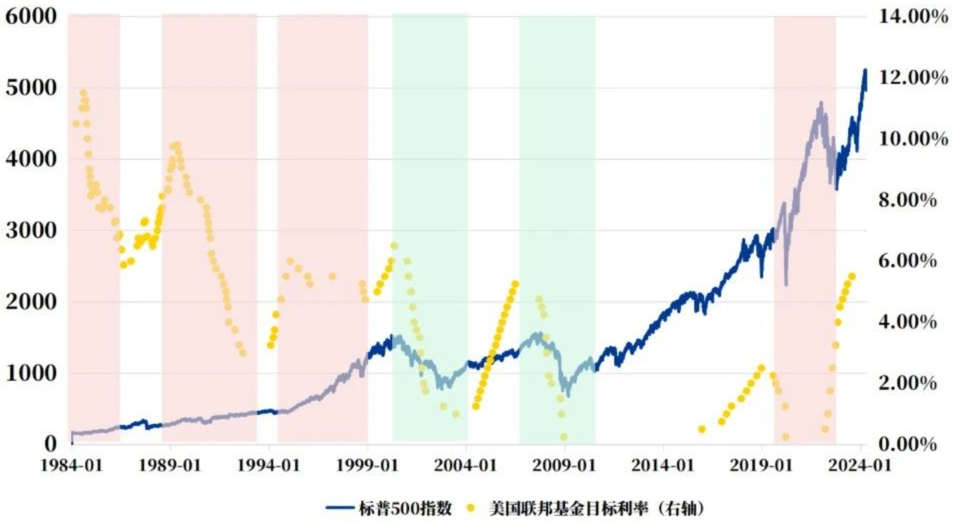

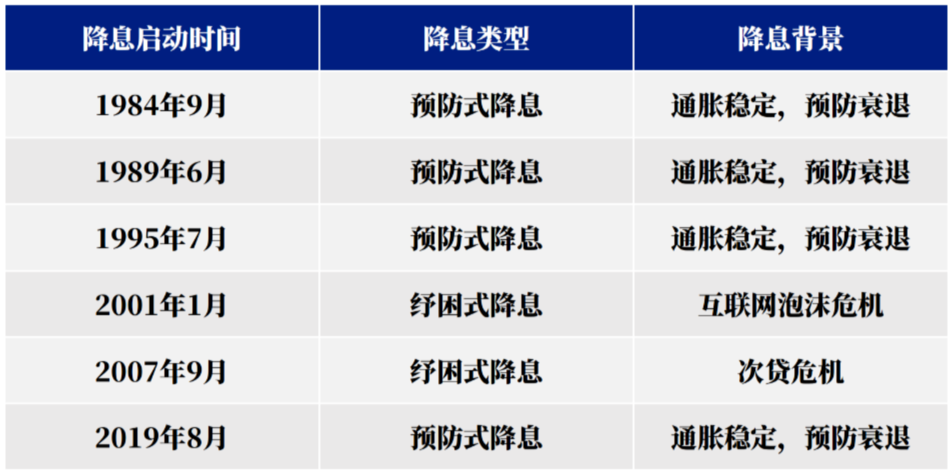

其实美联储降息的历史也并不长,如果从1984年9月首次降息算起,目前美联储只经历了六轮完整的降息周期。根据这几次降息启动的背景,我们可以将降息分为两大类型:“预防式降息”和“纾困式降息”:

● “预防式降息”是指在尚未发生明显的经济问题,但存在潜在风险时采取的货币政策,其主要目标是通过降息来提振信心和促进投资,以防范未来的经济衰退风险。

● “纾困式降息”是在经济出现明显衰退、金融危机或其他不利因素导致经济急剧下滑时采取的货币政策,其主要目标是通过降低利率来刺激经济活动和稳定金融市场,以应对已发生的经济衰退风险。

美联储发生的六次降息中,有两次是 “纾困式降息”,分别发生在2001年1月互联网泡沫危机和2007年9月次贷危机时;剩余四次均为 “预防式降息”,而在“预防式降息”周期中,以标普500指数为代表的美国股票市场往往表现优异。

美国六次降息周期及标普500走势图

数据来源:美联储、wind,1984/1/1-2024/4/19

数据来源:美联储、wind,1984/1/1-2024/4/19

所以,结合上述降息的背景,我们似乎可以回答开头的那个问题:为啥美联储又不降息了呢?

首先,美联储降息通常发生在通胀维持稳定或者下行阶段。但是近期美联储通胀数据出现抬头——2024年CPI数据三连增,如果贸然加息,很有可能会加剧通胀。

其次,美联储降息是为了解决经济衰退风险或者提振市场信心,但是如果仅从美联储公布的数据来看,近期美国纸面数据表现强劲,还未需扭转货币政策。

结合当前市场情况,也许当前并不是美联储合适的降息时机;而未来降息的启动的节点,也还需等待经济环境的演进。

普通投资者应该怎样对待降息

可以看到,连世界顶尖的投资机构(甚至美联储自身)都无法掐准降息的节奏。作为普通投资者,我们可以淡化对于“何时开始降息”的预判,避免单边押注。

理论上说,美联储降息通常会导致美元指数下跌,推动包括股票在内的资产价格上涨。对于国内个人投资者而言,美元降息意味着投资机会的增加。诸如资产管理公司Value Partners在内的观点认为,如果美联储降息,以中国为代表的亚洲市场可能因此受惠,将有更充裕的空间放宽货币政策,以改善融资及货币环境,从而有望利好股市。

但是目前美联储降息或再添变数,受到通胀数据影响,近期美债收益率上升,美元走强对非美资产价格压力提升,国内权益投资或许也将受到影响。所以当前环境下,押注单一经济体、单一资产的波动风险显著增加,分散化、多元化配置的必要性上升。

正如基金经理林国怀所言:“合理的家庭财富投资需要均衡的资产配置,遇到极端的市场环境仍然可以坚定持有的家庭资产配置才算合理。”对于大部分普通投资者来说,做到准确的预判并不简单,而一旦预测错误,可能会带来较大的损失。与其去预测哪一类资产会表现最好,不如采取分散化的资产配置。

源自:兴证全球基金

|

发表于 2024-4-26 10:04:35

发表于 2024-4-26 10:04:35

收藏

收藏 转播

转播 分享

分享 支持

支持 反对

反对 认领主题

认领主题