|

|

来源:时代周报-时代在线

在房地产行业景气度下滑的背景下,无锡银行(600908.SH)的房地产业贷款投放却增长了逾70%。

无锡银行近日披露的2023年年报显示,贷款投放的行业中,房地产业的贷款约为12.60亿元,较2022年的7.06亿元增长约78.56%,而12.60亿元这一数字也创出了无锡银行上市以来房地产业贷款投放的新高。

为了了解无锡银行2023年缘何加大了对房地产行业的贷款投放问题,4月1日,时代周报记者向无锡银行发去了采访邮件,但是截至发稿尚未得到对方的回复。

地产贷款投放创上市新高

资料显示,无锡银行的前身为1995年设立的锡山农村信用合作社联合社,在此基础上2004年开始筹建江苏锡州农村商业银行,2010年更名为无锡农村商业银行。

2016年9月,无锡银行在上交所挂牌上市。

通过梳理无锡银行的历年财报,该行2016年-2023年向房地产业投放的贷款分别约为8.73亿元、8.58亿元、8.12亿元、11.42亿元、10.48亿元、8.21亿元、7.06亿元和12.60亿元。

图片来源:Wind

由此可见,无锡银行2023年向房地产业投放的贷款额度创出了上市以来的新高,在地产景气度下降的周期中,这的确是令投资者费解的操作。

从贷款占比的角度来看,无锡银行2023年向房地产业投放的12.60亿元贷款,占“贷款和垫款总额”的0.88%,这一比例也要高于2022年的0.55%和2021年的0.70%。

国泰君安证券观点认为,2024年地产业将继续坚定地走修复之路,预期将会迎来房地产发展新模式相关基础性制度的发布以及保障性住房和城中村改造项目的落地。

对于无锡银行来说,加大对房地产业的贷款投放,究竟是对房地产业复苏的预判,还是另有原因呢?

利息净收入连降两年

从业绩角度来看,无锡银行2023年实现营业收入45.38亿元,同比增长1.28%;实现归母净利润22亿,同比增长9.96%;实现扣非归母净利润20.24亿元,同比增长5.83%。

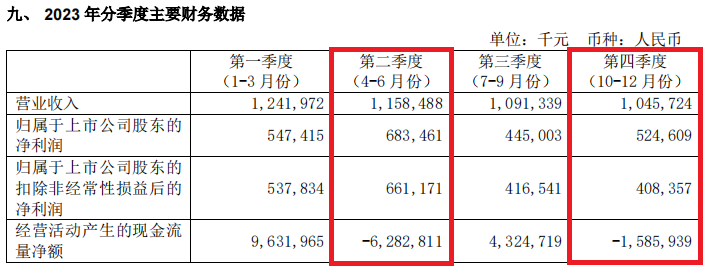

分季度来看,无锡银行的财务数据略有意思。该行2023年第二季度、第四季度的营业收入分别环比出现了下降,但是第二季度、第四季度的归母净利润却分别环比出现了增长。

图片来源:无锡银行2023年年报

无锡银行2023年前三季度的归母净利润同比增长为16.14%,而年报的归母净利润同比增长数据为9.96%,增速减少了6.18个百分点。

民生证券研报的观点认为,盈利增速的放缓或源于银行调整了减值准备计提力度,2023年第四季度的单季度信用减值损失相较2022年第四季度提升2亿元。

如果将无锡银行的营业收入拆分来看,其利息净收入的增长继续承压。

无锡银行2023年年报显示,其利息净收入约为34.61亿元,较2022年34.88亿元同比下降0.78%。

这并非无锡银行首次出现利息净收入同比下降,该行2022年较2021年也出现了下降的情况,这意味着无锡银行的利息净收入已经连续下降了两年。

图片来源:无锡银行2023年年报

光大证券(维权)认为,无锡银行的“净利息收入‘量增难抵价降’,规模对业绩增速贡献程度边际放缓,息差收窄对业绩拖累亦有所减弱。”

净息差连续下降三年

2023年末,无锡银行总资产、生息资产、贷款同比增速分别为11%、10.9%、11.2%,均同2023年三季度末基本持平,规模延续稳步扩张态势。

值得注意的是,无锡银行2023年公司贷款同比增长,而个人贷款同比减少;同时,该行的活期存款占比下降,而定期存款占比增长。

2023年末,无锡银行的存款同比增速为12.4%,较三季度末减少了1.4个百分点。其中,该行第四季度的单季存款新增26亿元,同比少增18亿元,占付息负债比重较三季度末上升0.8个百分点至94%。分期限看,无锡银行2023年第四季度的定期、活期存款分别新增2亿元、16亿元,同比分别少增20亿元、9亿元。

“存款增长放缓,定期化趋势延续。”光大证券的研报如是说。

另外,无锡银行2023年的期末存贷比仅为73.68%,明显低于2022年的74.48%以及2021年的75.14%。

存贷比连续下降两年,对于无锡银行来说,并非一个好的信号。

与此同时,无锡银行2023年的净息差为1.64%,低于2022年的1.81%、2021年的1.95%以及2020年的2.07%,这也意味着该行的净息差已经连续下降了三年。

图片来源:Wind

不过,民生证券认为,无锡银行的净息差收窄趋缓。“后续随着存款挂牌价调降效果的逐步显现,结合银行引导客户调整储蓄存款期限,负债C本有望继续向下。”

从资产质量角度来看,无锡银行2023年的不良贷款率为0.79%,较2022年末的0.81%下降了0.02个百分点。但是,该行2023年末的拨备覆盖率为522.57%,较2022年末的552.74%下降了约30个百分点。

由于无锡银行的拨备覆盖率仍旧处于高位,光大证券的观点认为,该行“拨备反哺利润空间充裕”。

|

|

发表于 2024-4-8 09:25:32

发表于 2024-4-8 09:25:32

收藏

收藏 转播

转播 分享

分享 支持

支持 反对

反对 认领主题

认领主题