|

|

这两年房企三四线城市土地投资退潮。

三四线含宅地块交易连续三年下跌,2023年交易建面同比下跌的三四线城市数量占比达到70%。

与此同时,百强房企在三四线的投资比重降至近五年新低,只有14%。交易建面TOP20城市中,交易地块超过7%被城投平台“托底”。

还能受到房企青睐的三四线主要是集中在长三角、珠三角核心城市圈的强三线。目前仍在三四线积极拿地的房企,普遍聚焦深耕城市的优质板块,三四线拿地更看重“性价比”。

三四线城市,土地市场进入“冰冻期”。

CRIC数据显示,2023年三四线城市含宅用地交易金额、面积分别为1.73万亿和7.29亿平方米,同比降幅达到19%和25%。

全国近300个城市中有71%的城市2023年含宅用地交易建面同比下降。

对比2021年-2024年1-3月含宅用地交易金额、面积TOP20城市可以发现,交易集中度逐年上升,意味着只有少数头部的、供应相对充足的三四线能够吸引投资。

即便是交易规模较大、受到更多关注的TOP20城市,土地市场同样“一片惨淡”。

交易规模TOP20城市中,2023年交易建面超过一千万平方米的城市仅6个,对比2022年腰斩,而2021年这一数据是28个。其中,有12个城市2023年土地交易为近三年低点。

也有城市土地交易略有回暖,比如南通、盐城、邢台,同比涨幅均在10%-15%,但较2021年相比,仍然下跌。

三四线城市的土地市场受到来自一二线城市的“挤压”。

早在2021年核心城市实施集中供地以来,房企为了集中资金竞拍核心城市的宅地,对三四线城市的土拍关注度降低。

2022年以来,房企面临较大资金压力,聚焦核心城市优质土储,对三四线土地市场关注度进一步降低。

因此,百强房企在三四线投资意愿、投资比重持续下降,2023年百强房企三四线投资比重降至14%,创近五年新低,而大多数三四线城市仅仅依靠城投托底。

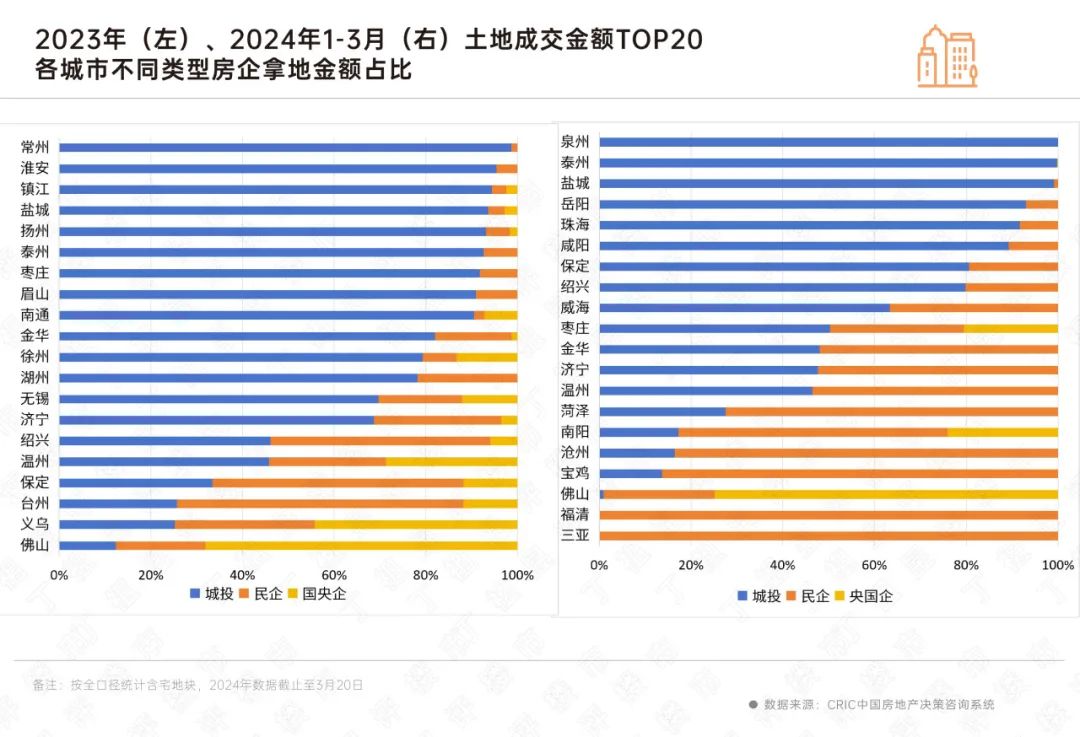

2023年土地交易金额TOP20的城市中,有14个城市城投拿地金额占比超过50%,其中常州、淮安、镇江等9个城市城投拿地金额占比甚至超过90%。2024年1-3月份,城投拿地总体比例有所下降的情况下,仍有泉州、台州、盐城等10个城市城投拿地金额占比超过50%。

佛山是三四线城市中特别的存在。2023年国央企拿地金额占68%,2024年前3月升至75%。在国央企普遍撤出三四线城市的阶段,佛山市场依然有较大的吸引力,保利发展、厦门建发、华侨城等在佛山拿地相对较多,且国央企拿地项目的金额往往较大,以较少的幅数占据较大的金额。

不同类型的房企在三四线城市拿地的偏好存在较为明显的差异,国央企拿地体量大、价格高,而城投、民企拿地则相对“便宜”。

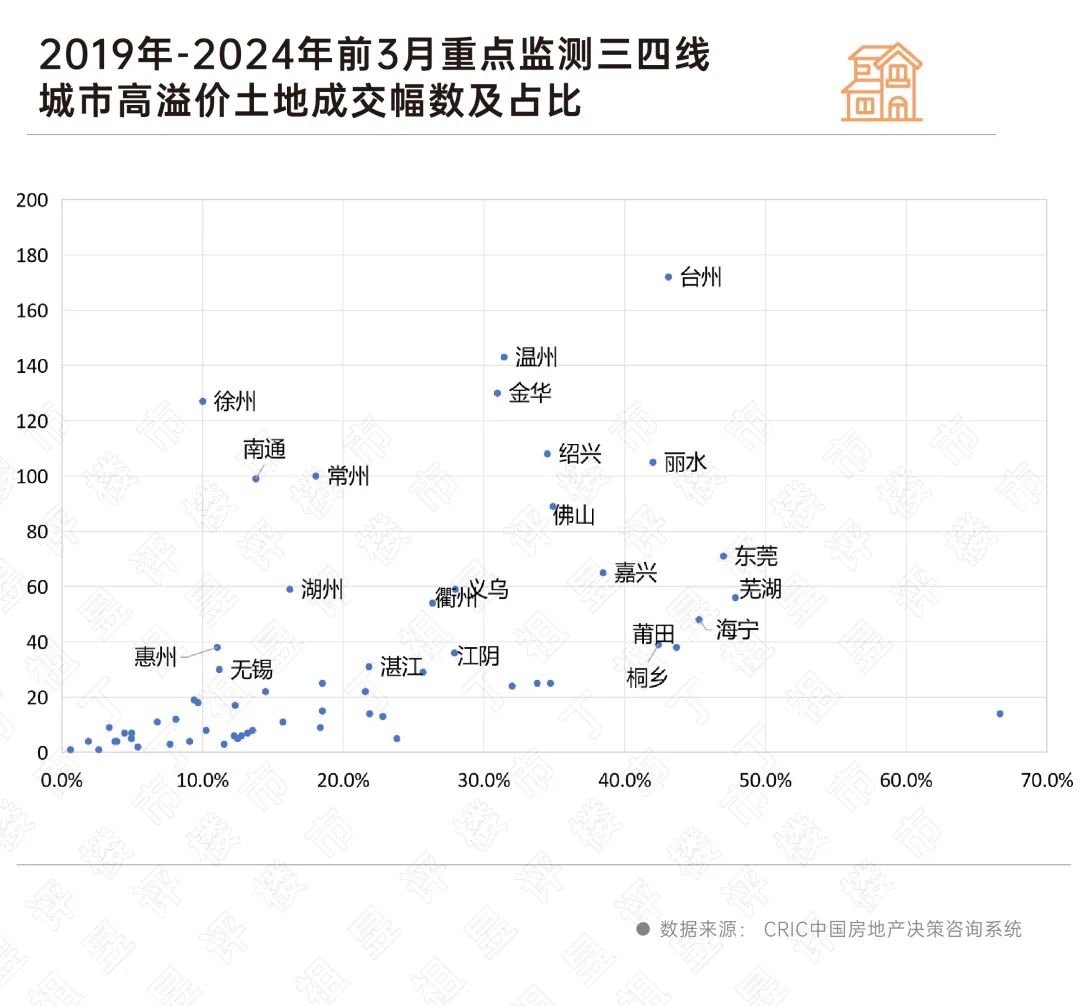

在三四线投资退潮的大背景下,溢价率超过20%的高溢价交易地块占比从2020年最高峰的29%降至2024年的4%。

高溢价交易地块的骤降,体现出企业在三四线城市拿地的理性回归。

从城市分布的角度来看,高溢价地块主要聚集于台州、温州、金华、徐州等长三角沿海城市,而东莞、莆田、佛山等地的高溢价地块总量虽然不及以上城市,但占比较高,这些城市在地块出让总量相对减少的情况下,优质地块的含量不减。

另外烟台、清远、韶关、肇庆等城市,近几年交易的高溢价地块幅数少于10宗,且占总交易幅数的比例也较低,土地市场多年处于较冷淡状态。

高溢价地块表现出“量小价高、小而精”的特点,且“性价比”均较高。

首先,集中在城市的优质板块、优质地段,另一方面该地块地价房价比处在合理范围,且盈利空间较大。例如佛山2023年7月交易的南海区单价“地王”,楼板价24350元/平方米,而周边项目售价在4万元/平方米左右,整体的盈利空间仍存。

另外,部分项目在板块内处于新房断供的态势。如东莞2023年4月交易的总价22.1亿元的松山湖片区地块,溢价率15%,目前已经开售,交易均价为55132元/平方米,周边三公里近一年开售新盘几乎处在断供状态。

总的来说,在三四线城市得以高溢价交易的地块均处于城市相对C熟的核心地段,或具备难以复制的自然资源。那些自身条件普通的地块仍以底价交易为主,市场呈现冷热分化的现象。

仅有投资前景较明朗的城市叠加自身区位优势明显的地块,才能够在市场转冷的环境下保持较高的吸引力。

从拿地企业的角度来看,当前仍在三四线城市投资的企业与2022年之前已大有不同,拿地企业以保利、建发、绿城这类国央企为主,此类房企具备较强的现金流实力和运营能力,对土地投资的要求也更高。

源自:新浪财经

|

|

发表于 2024-4-26 10:39:38

发表于 2024-4-26 10:39:38

收藏

收藏 转播

转播 分享

分享 支持

支持 反对

反对 认领主题

认领主题